Nazirlər Kabinetinin Novruz və Ramazan bayramları ilə bağlı qərarının tətbiqində İKİ VACİB MƏQAM

Baş nazir Əli Əsədovun 362 nömrəli qərarına əsasən bayram günləri və məzuniyyət müddəti necə tənzimlənəcək?

"MKS Academy"-nin təşkil etdiyi növbəti tematik təlim 13 dekabr 2025-ci il (şənbə günü) tarixdə həyata keçiləcək. "Əmək Məcəlləsinə təklif edilən son dəyişikliklər və 2026-ci ilin istehsalat təqvimi" mövzusunda keçiriləcək təlim həm əyani (Caspian Plaza) həm də onlayn (ZOOM) formada həyata keçiriləcək. Saat 14:00-18:00-da keçiriləcək tematik təlimdə iştirak üçün 050-368-12-72 saylı (what's app da aktivdir) telefonla və ya mksacademy2022@gmail.com email adressi əlaqə saxlaya bilərsiniz.

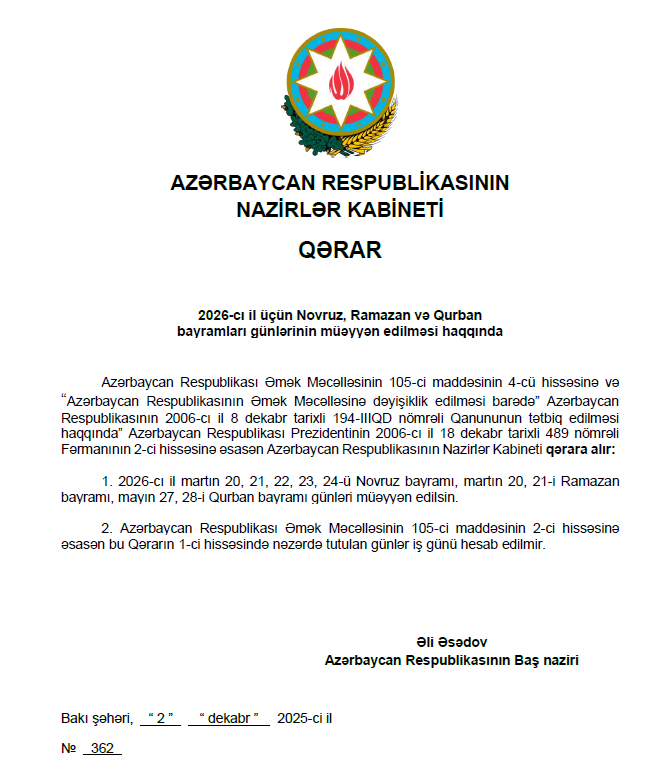

Xəbər verildiyi kimi, Nazirlər Kabinetinin 2 dekabr 2025-ci il tarixli, 362 nömrəli qərarı ilə 2026-cı il üçün Novruz, Ramazan və Qurban bayramları günləri müəyyən edilmişdir. Qərara əsasən, 2026-cı il martın 20, 21, 22, 23 və 24-ü Novruz bayramı, martın 20 və 21-i Ramazan bayramı, mayın 27 və 28-i isə Qurban bayramı günləri kimi təsdiq olunmuşdur. Qeyd olunan bu tarixlər Əmək Məcəlləsinin 105-ci maddəsinin 2-ci hissəsinə uyğun olaraq iş günü hesab edilmir.

Baş Nazir Əli Əsədov tərəfindən imzalanmış qərarla bağlı iki mühüm məqam diqqətə çatdırılmalıdır.

1. Bayram günlərinin üst-üstə düşməsi və əlavə qeyri-iş günləri

Ramazan bayramına təsadüf edən 20 və 21 mart tarixləri eyni zamanda 5 günlük Novruz bayramının günləri ilə üst-üstə düşür. Bu vəziyyət həmin günlərə görə əlavə qeyri-iş günlərinin müəyyən edilməsi məsələsini gündəmə gətirir.

Əmək Məcəlləsinin 105-ci maddəsinin altıncı hissəsinə əsasən, Ramazan və Qurban bayramları başqa iş günü hesab olunmayan bayram günləri ilə üst-üstə düşdükdə, növbəti iş günü istirahət günü hesab edilir. Bu hüquqi norma nəzərə alınaraq, Ramazan bayramının 20 və 21 mart tarixlərinə görə əlavə iki qeyri-iş gününün müəyyən ediləcəyi aydın olur.

Nəticə etibarilə, 5 günlük iş həftəsində 2026-cı ilin mart ayında ardıcıl 11 gün — 20 mart–30 mart tarixləri — qeyri-iş günü olacaqdır.

2. Məzuniyyət dövrünə təsadüf edən bayram günlərinin hesablanması

Əmək Məcəlləsinin 114-cü maddəsinin 6-cı hissəsinə əsasən, əmək məzuniyyəti dövrünə düşən və iş günü hesab olunmayan bayram günləri məzuniyyətin təqvim günlərinə daxil edilmir və ödənilmir.

Ramazan bayramının 20 və 21 mart tarixlərinin Novruz bayramı günləri ilə üst-üstə düşməsi sual yaradır:

20–30 mart 2026-cı il tarixlərinə təsadüf edən məzuniyyət günlərinə 5 gün, yoxsa 7 gün bayram günü kimi əlavə edilməlidir?

Hesab edirik ki, məzuniyyət dövrünə təsadüf edən bayram günlərinin sayı 5 gün nəzərə alınmalıdır. Yəni, işçinin məzuniyyət müddəti 20–30 mart tarixlərini əhatə edərsə, məzuniyyət yalnız 5 bayram günü qədər uzadılmalıdır.

Qeyd edək ki, 13 dekabr 2025-ci il (şənbə günü) tarixdə keçiriləcək " Əmək Məcəlləsinə təklif edilən son dəyişikliklər və 2026-ci ilin istehsalat təqvimi" mövzusunda keçiriləcək təlimdə bu haqda geniş məlumat veriləcək. Təlimdə iştirak üçün təlimdə iştirak üçün 050-368-12-72 saylı (what's app da aktivdir) telefonla və ya mksacademy2022@gmail.com email adressi ilə əlaqə saxlaya bilərsiniz.

Satışda olan YENİ nəşrlərimiz:

Sifariş üçün əlaqə vasitələri: 050-368-12-72 (what's app və telegram da aktivdir) və ya mksacademy2022@gmail.com

Satışı davam edənlər:

1. Vergi uçotu: A-dan Z-yə (IX nəşr) - 2025

2. Vergi Məcəlləsi. Ümumi hissənin izahı - 2025

3. PMS Sertifikatı (II Mərhələ): Test və Tapşırıqlar Toplusu 2025

4. Vergi Məcəlləsi 2025

5. Əmək Məcəlləsi. Son dəyişikliklər və ƏMAS tələblərinin izahı

6. Maliyyə Hesabatlarının Beynəlxalq Standartları (III nəşr)

7. ƏMAS Platforması - 2024 (II nəşr)

Yaxın zamanlarda dərc olunması planlaşdırılanlar:

1. Əməyin uçotu: A-dan Z-yə (V nəşr)

2. Vergi Məcəlləsi. Xüsusi hissənin izahı - I nəşr

3. ƏMAS Platforması - III nəşr

3. Kargüzarlıq: A-dan Z-yə - VI nəşr

.jpg)

0 Komment

Şərh yazın