Dövlət Vergi Xidməti natamam iş vaxtı ilə işləyən işçilərə görə mənfəət (gəlir) vergisi üzrə 75 faizlik güzəştin tətbiqinə məhdudiyyət tətbiq edir?

17 may 2025-ci il tarixdə onlayn və əyani formada həyata keçiriləcək növbəti tematik təlimimiz iki mövzudan ibarət olacaq: "İş vaxtı rejimləri, növbə cədvəllərinin qurulması və proseslərin ƏMAS altsistemində əks olunması və "Əmək Məcəlləsində gözlənilən dəyişikliklərin müzakirəsi". Təlimdə həmçinin ƏMAS altsistemində həyata keçirilən son yeniliklər haqqında məlumat veriləcək. Tematik təlimdə iştirak üçün əlaqə vasitələri: 050-368-12-72 saylı telefon (what's app da aktivdir) və mksacademy2022@gmail.com (email adress). Fərdi və ya təşkilat (e-qaimə, müqavilə və s.) hesabına qoşulmaq mümkündür.

Vergi Məcəlləsinin 102.1.30-cu və 106.1.20-ci maddələrinə əsasən, müvafiq il üzrə orta aylıq muzdlu işçi sayı 3 nəfərdən az olmayan və məcburi dövlət sosial sığorta haqları üzrə borcu olmayan mikro sahibkarlıq subyekti olan fərdi sahibkarların və hüquqi şəxslərin sahibkarlıq fəaliyyətindən əldə etdikləri gəlirinin 75 faizi qədər güzəşt tətbiq edilir. Misal üçün, 2024-cü il üzrə orta aylıq muzdlu işçi sayı 3 nəfərdən az olan hüquqi şəxs mənfəətdən 20 faiz vergi ödəyir. Amma 2024-cü il üzrə orta aylıq muzdlu işçi sayı 3 nəfərdən az olmayan hüquqi şəxs mənfəət vergisi 20 faiz yox, 5 faiz (75 faiz güzəşt tətbiq nəzərə alınmaqla) təşkil edir.

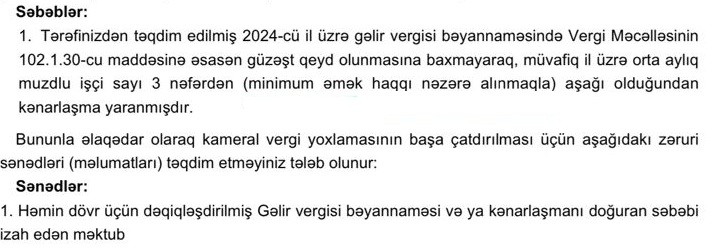

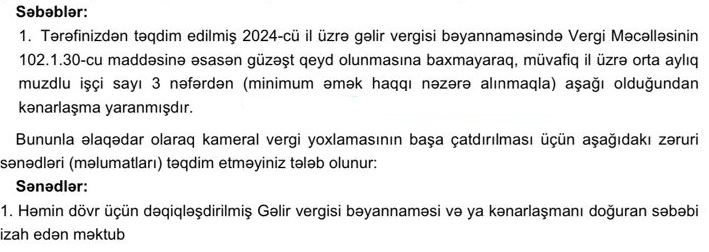

Maraqlıdır ki, Dövlət Vergi Xidməti işçilər üzrə aylıq əmək haqqını minimum əmək haqqıdan az qeyd edən bəzi vergi ödəyicilərinə 75 faizlik güzəştin tətbiqi ilə bağlı aşağıdakı məzmunda kameral uyğunsuzluq məktubu göndərib:

Məktubdan göründüyü kimi, vergi ödəyicisinə iki seçim imkan təklif edilir:

- Ya Vergi Məcəlləsinin 102.1.30-cu və 106.1.20-ci maddələrində nəzərdə tutulan güzəşti tətbiq etmədən gəlir vergisi bəyannaməsini vermək;

- Ya da işçilər üzrə aylıq əmək haqqı məbləğinin minimum əmək haqqıdan aşağı olması səbəbini əsaslandırmaq.

Satışda olan YENİ nəşrlərimiz:

Sifariş üçün əlaqə vasitələri: 050-368-12-72 (what's app və telegram da aktivdir) və ya mksacademy2022@gmail.com

Satışı davam edənlər:

1. Vergi Məcəlləsi 2025

2. PMS Sertifikatı (II Mərhələ): Test və Tapşırıqlar Toplusu 2025

3. "Əmək Məcəlləsi. Son dəyişikliklər və ƏMAS tələblərinin izahı"

4. Maliyyə Hesabatlarının Beynəlxalq Standartları (III nəşr)

5. ƏMAS Platforması - 2024 (II nəşr)

Yaxın zamanlarda dərc olunması planlaşdırılanlar:

Vergi uçotu: A-dan Z-yə (IX nəşr)

Vergi Məcəlləsi. Ümumi Hissəsinin izahı (V nəşr)

Əməyin uçotu: A-dan Z-yə (V nəşr)

1. Vergi Məcəlləsi. Xüsusi hissənin izahı - I nəşr

2. PMS Sertifikatı (I mərhələ):Test və tapşırıqlar toplusu - I nəşr

3. Vergi Platforması - I nəşr

.jpg)

{kind=link}

0 Komment

Şərh yazın