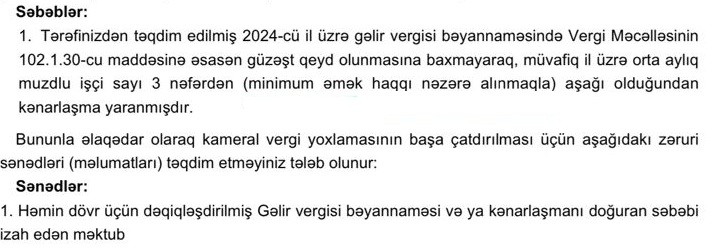

Vergilər Nazirliyindən sadələşdirilmiş vergi ilə aktual məsələ ilə bağlı izah

Sadələşdirilmiş verginin hansı konkret meyarla 2 və ya 4 faiz olmalıdır?

Sual: Sahibkar Bakı şəhərində yerləşən X şirkəti ilə elektron faktura əsasında malların satışını təşkil edir. Satışdan edilmiş məbləğin 2% və ya 4 %-ni vergi ödəməyin meyyarı necə ölçülmüş olacaq belə olan halda? 1. Sahibkarın qeydiyyatı Bakı, fəaliyyət yeri regiondursa. 2. Sahibkarın qeydiyyatı Bakı, fəaliyyət yeri Bakıdırsa... hansı meyarlara əsasən tənzimlənir ?

Vüqar İsmayılov Rasim, [email protected] (15.01.2018)

Cavab: Bildiririk ki, vergi qanunvericiliyinə uyğun olaraq sadələşdirilmiş verginin ödəyiciləri fəaliyyət göstərdikləri ərazidən və əməliyyatlarının xarakterindən asılı olaraq hesabat dövrü ərzində əldə edilmiş ümumi hasilatdan yaranan vergi öhdəliklərini 2 faiz və ya 4 faiz dərəcə ilə hesablamaqla dövlət büdcəsinə ödəyirlər.

Belə ki, Bakı şəhərində fəaliyyət göstərən sadələşdirilmiş verginin ödəyiciləri 4 faiz dərəcə ilə, respublikanın digər şəhər və rayonlarında, o cümlədən Naxçıvan Muxtar Respublikasında fəaliyyət göstərən sadələşdirilmiş verginin ödəyiciləri isə 2 faiz dərəcə ilə vergiyə cəlb olunurlar.

Qanunvericiliyə uyğun olaraq 2 faiz dərəcəsi ilə sadələşdirilmiş vergi, vergi ödəyicisinin qeydiyyatda olduğu yerlə deyil, faktiki olaraq sahibkarlıq fəaliyyətini həyata keçirdiyi yerə görə müəyyənləşdirilir. Bu zaman həmin fəaliyyətin respublikanın regionlarında göstərilməsi ilə yanaşı, onun bu fəaliyyəti göstərdiyi regionda istehsal sahəsinin, daşınmaz əmlakının və işçi qüvvəsinin olması da zəruridir.

Göründüyü kimi, 2 faiz dərəcə ilə sadələşdirilmiş verginin tətbiqi vergi ödəyicisinin respublikanın digər regionlarında fəaliyyət göstərməsi ilə yanaşı, onun istehsal sahəsinin, daşınmaz əmlakının və işçi qüvvəsinin olması halları ilə şərtləndirilir.

Qeyd olunanlara əsasən respublikanın digər şəhər və rayonlarında özünün istehsal sahəsi, daşınmaz əmlakı və işçi qüvvəsi ilə fəaliyyət göstərməyən sadələşdirilmiş verginin ödəyicisi hesabat dövründə əldə etdiyi hasilatdan 4 faiz dərəcə ilə sadələşdirilmiş vergini hesablayıb dövlət büdcəsinə ödəyir.

0 Komment

Şərh yazın