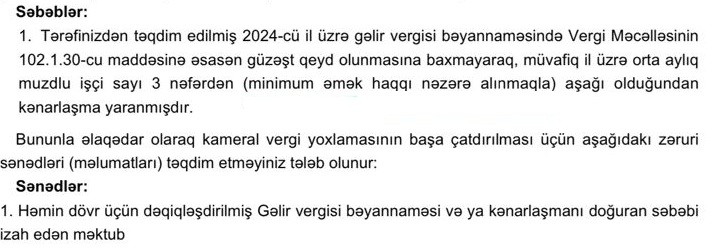

Sahibkarlıq subyektlərinin öz işlərini düzgün qura bilməsində auditin xüsusi rolu var. Mövzunu “vergiler.az” üçün “A Audit and Consulting” MMC-nin direktoru, auditor Rüfət Əliyev şərh edir.

Audit - əmtəə istehsalı və satışı, xidmət göstərilməsi və iş görülməsi ilə məşğul olan təsərrüfat subyektlərində mühasibat uçotunun dəqiq və dürüst aparılmasının və maliyyə hesabatlarının müstəqil yoxlanılmasıdır. Audit yoxlaması məcburi və ya könüllü (təsərrüfat subyektinin öz təşəbbüsü ilə) ola bilər.

“Auditor xidməti haqqında” Qanunun 2-ci maddəsinə görə, öz maliyyə hesabatlarını dərc etdirməli olan təsərrüfat subyektləri üçün, habelə qanunla bilavasitə nəzərdə tutulmuş hallarda həyata keçirilməli olan audit məcburi, digər hallarda isə könüllüdür.

İcbari auditin təsərrüfat subyektləri səhmdar cəmiyyətlər, bir çox ictimai əhəmiyyətli qurumlar və s. olsa da, bu yazıda hədəf auditoriyamız məhdud məsuliyyətli cəmiyyətlərdir.

Mülki Məcəlləsinin 91.4 - cü maddəsinə əsasən, məhdud məsuliyyətli cəmiyyət (mikro və kiçik sahibkarlıq subyektləri istisna olmaqla) illik maliyyə hesabatlarının düzgünlüyünü yoxlatmaq üçün hər il müstəqil auditor cəlb etməlidir, başqa sözlə, kənar audit keçirməlidir.

"Mikro, kiçik, orta və iri sahibkarlıq subyektlərinin bölgüsü meyarları"nın təsdiq edilməsi haqqında Nazirlər Kabinetinin qərarı ilə meyarlar aşağıdakı kimi təsnifləşdirilib:

|

Sahibkarlıq subyektlərinin ölçüsünə görə kateqoriyaları |

İşçilərinin orta siyahı sayı (nəfər) |

İllik gəliri (ig) (min manat) |

|

Mikro sahibkar |

1 - 10 |

ig ≤ 200 |

|

Kiçik sahibkar |

11 - 50 |

200 < ig ≤ 3.000 |

|

Orta sahibkar |

51 - 250 |

3.000 < ig ≤ 30.000 |

|

İri sahibkar |

251 və ondan yuxarı |

30.000 < ig |

Cədvəldən göründüyü kimi, işçilərinin sayı 50 nəfərdən, illik gəlirləri (və ya xərcləri) 3 milyon manatdan çox olan istənilən MMC icbari olaraq kənar audit yoxlamasından keçməlidir. Əks təqdirdə İnzibati Xətalar Məcəlləsinin 464-cü maddəsinə əsasən, “Auditor xidməti haqqında” Azərbaycan Respublikasının Qanunu ilə nəzərdə tutulmuş hallarda həyata keçirilməli olan məcburi auditdən yayınmağa görə:

- vəzifəli şəxslər 300 manatdan 600 manatadək;

- hüquqi şəxslər 1.500 manatdan 2.500 manatadək məbləğdə cərimə edilir.

Auditorlar Palatası Şurasının 3 oktyabr 2022-ci il tarixli 348/1 nömrəli “Azərbaycan Respublikasının ərazisində göstərilən auditor xidmətlərinin dəyərinin minimum hədləri” barədə qərarına qədər ölkə ərazisində aparılan auditor xidmətləri şuranın 2019-cu il 28 dekabr tarixli 316/6 nömrəli qərarı ilə tənzimlənirdi. Burada əsas diqqət olunan məqam əvvəllər qərarın adındakı “tövsiyə olunan” ifadəsinin son dəyişiklikdə çıxarılmasıdır. Belə ki, sərbəst auditorlar və ya auditor təşkilatları əvvəlki illərdə müştəri ilə müqavilə bağladıqda “tövsiyə olunan” ibarəsinə əsasən müştərilərə xidmət müqabilində minimum həddə göstəriləndən nisbətən aşağı məbləğdə qiymət təklif edə bilərdisə, artıq bu kimi hallar yolverilməzdir. Dəyişikliyə əsasən, audit bazarının qiyməti, demək olar ki, vahid tarif ilə nizamlanır. Çünki hər hansı auditor öz müştərisinə minimum həddən aşağı qiymət təklif edərsə, həmin icraçıya qarşı Azərbaycan Respublikasının Auditorlar Palatası Şurasının 2022-ci il 19 oktyabr tarixli 349/1 nömrəli qərarı ilə təsdiq edilmiş “Auditor xidməti zamanı icra intizamının pozulmasına görə intizam məsuliyyəti və onun tətbiqi haqqında Əsasnamə”də nəzərdə tutulan intizam tədbirləri tətbiq edilir. Bundan əlavə, əvvəllər dövriyyəsi bir milyon manatdan yuxarı olan, hətta 8 rəqəmli dövriyyəli şirkətlər üçün tövsiyə olunan minimum audit məbləği 9.000 manat təşkil etdiyi halda, son dəyişiklikdə bu məbləğlər fərqlidir.

Misal 1: Tutaq ki, “AA” və “BB” şirkətlərinin müvafiq olaraq 3 milyon və 15 milyon manat dövriyyələri olub. Hazırkı qiymət cədvəli ilə təyin olunan minimum audit məbləği “AA” şirkəti üçün 6.000 manat, “BB” şirkəti üçün isə 15.500 manat olacaq.

Çox təəssüf ki, bəzi şirkət rəhbərləri audit yoxlamasından keçmək əvəzinə, cərimə məbləğinin nisbətən azlığından sui-istifadə edib cərimə ödəməyə üstünlük verirlər. Həmin sahibkarların nəzərinə çatdırmaq istəyirik ki, İnzibati Xətalar Məcəlləsinin 9.2-ci bəndinə görə, uzanan inzibati xətaya görə şəxs inzibati məsuliyyətə cəlb olunduqdan sonra bu xətanı törətməkdə davam edirsə, inzibati məsuliyyətə cəlb olunur. Bu müddəaya əsasən, müəssisə kənar auditor yoxlamasından keçirilməyən il ərzində bir neçə dəfə cərimə oluna bilər.

Misal 2: “AB” şirkəti 2021-ci ilin maliyyə hesabatlarını 2022-ci ildə kənar auditor yoxlamasından keçirmədiyi üçün 2023-cü ilin yanvar ayında məhkəmə qərarı ilə İnzibati Xətalar Məcəlləsinin 464-cü maddəsi ilə cərimə olunub. İnzibati xətanın tətbiq müddətinin bir il olduğunu nəzərə alsaq, bu o deməkdir ki, əgər “AB” şirkəti ilk dəfə cərimə olunduqdan sonra da kənar auditor yoxlamasından keçməzsə, 2023-cü il ərzində bir neçə dəfə yenidən cərimələnə bilər. Təcrübədə kiminsə başına bu hal hələ gəlməyibsə, gəlməyəcək demək deyil!

Sahibkarlar yoxlamalarını peşəkar auditorlara həvalə edərsə, bu onların özü üçün də, şirkət üçün də faydalı olar.

Satışda olan YENİ nəşrlərimiz:

1. Vergi Qanunvericiliyi və Şərhlər Toplusu 2023

2. Əmək Qanunvericiliyi Toplusu 2023

3. ƏMAS platforması A-dan - Z-yə

4. Əməyin uçotu: A-dan Z-yə (III nəşr)

5. A-dan Z-yə: Kargüzarlıq (V nəşr)

5. Maliyyə Hesabatlarının Beynəlxalq Standartları

6. Mühasibat uçotu

0 Komment

Şərh yazın