RƏSMİ! Peşəkar Mühasib Sertifikatı üçün müddət tələbi ilə bağlı 2 fərqli yanaşma

Mks.az ekspertləri yeni qərarın hər üç bəndini izah edib

Baş Nazir Əli Əsədovun 1 noyabr 2022-ci il tarixli, 401 saylı qərarına əsasən, “Paylarının (səhmlərinin) nəzarət zərfi dövlətə məxsus olan hüquqi şəxslərin, qiymətli kağızları fond birjasında dövriyyədə olan hüquqi şəxslər istisna olmaqla, digər ictimai əhəmiyyətli qurumların, iri və orta sahibkarlıq subyektlərinin, büdcə təşkilatlarının və illik maliyyə hesabatlarını və ya birləşdirilmiş (konsolidə edilmiş) maliyyə hesabatlarını dərc edən publik hüquqi şəxslərin baş mühasibləri tərəfindən peşəkar mühasib sertifikatının əldə edilməsinin müddətlərinin və ardıcıllığının müəyyən edilməsi haqqında” Azərbaycan Respublikası Nazirlər Kabinetinin 2018-ci il 25 oktyabr tarixli 464 nömrəli Qərarında dəyişiklik edilib.

Yeni qərarın bəndlərini təqdim etməklə yanaşı izahını da həmkarlarımızın diqqətinə təqdim edirik.

- 1-ci hissəyə “hüquqi şəxslərin” sözlərindən sonra “2023-cü il yanvarın 1-dək işə qəbul edilən” sözləri əlavə olunsun və həmin hissədə “2022-ci il” sözləri “2024-cü il” sözləri ilə əvəz edilsin.

İzah: Dəyişikliyə qədər, illik maliyyə hesabatlarını və ya birləşdirilmiş (konsolidə edilmiş) maliyyə hesabatlarını dərc edən publik hüquqi şəxslərin baş mühasibləri - 2022-ci il 30 dekabradək baş mühasibləri tərəfindən peşəkar mühasib sertifikatının əldə edilməsi müddətı və ardıcıllığı kimi müəyyən edilmişdi.

Dəyişiklik nəticəsində iki fərqli yanaşma tətbiq edilib.

Birinci yanaşma odur ki, illik maliyyə hesabatlarını və ya birləşdirilmiş (konsolidə edilmiş) maliyyə hesabatlarını dərc edən publik hüquqi şəxslərin baş mühasiblərinin PMS sertifikatına malik olma müddəti 2 illik artırıldı. Artıq PMS sertifikatının məcburiliyi 2022-ci ilin yox, 2024-cü ilin 30 dekabradək müəyyən edildi.

İkinci yanaşma ondan ibarətdir ki, məcburi PMS tələb edilən baş mühasiblər iki kateqoriyaya bölünür:

- 2023-cü il yanvarın 1-dək işə qəbul edilən;

- 2023-cü il yanvarın 1-dən sonra işə qəbul edilən.

İllik maliyyə hesabatlarını və ya birləşdirilmiş (konsolidə edilmiş) maliyyə hesabatlarını dərc edən publik hüquqi şəxslərin baş mühasibi 2023-cü il yanvarın 1-dək işə qəbul edilibsə, o zaman həmin şəxsə imkan yaradılır ki, PMS sertifikatını 2024-cü ilin dekabrına qədər əldə etsin.

- 5-ci hissə aşağıdakı redaksiyada verilsin: “5. büdcə təşkilatlarının 2023-cü il yanvarın 1-dək işə qəbul edilən baş mühasibləri – 2024-cü il 30 dekabradək;”.

İzah: Dəyişikliyə qədər mərkəzləşdirilmiş xərclər və yerli xərclərdən maliyyələşdirilən büdcə təşkilatlarının baş mühasibləri yanaşma fərqli idi:

- 5.1. mərkəzləşdirilmiş xərclərdən maliyyələşdirilən büdcə təşkilatlarının baş mühasibləri - 2022-ci il 30 dekabradək;

5.2. yerli xərclərdən maliyyələşdirilən büdcə təşkilatlarının baş mühasibləri - 2023-cü il 30 dekabradək.

Yeni dəyişiklik nəticəsində xərclənmə mənbəyindən asılı olmayaraq büdcə təşkilatlarının 2023-cü il yanvarın 1-dək işə qəbul edilən baş mühasiblərinin PMS sertifikatının əldə etmə müddəti – 2024-cü il 30 dekabradək müəyyən edilib.

3. Aşağıdakı məzmunda 6-cı hissə əlavə edilsin:

- illik maliyyə hesabatlarını və ya birləşdirilmiş (konsolidə edilmiş) maliyyə hesabatlarını dərc edən publik hüquqi şəxslərin və büdcə təşkilatlarının 2023-cü il yanvarın 1-dən sonra işə qəbul edilən baş mühasibləri müvafiq peşəkar mühasib sertifikatına malik olmalıdırlar.”.

İzah: Öncəki iki bəndə illik maliyyə hesabatlarını və ya birləşdirilmiş (konsolidə edilmiş) maliyyə hesabatlarını dərc edən publik hüquqi şəxslərin və büdcə təşkilatlarının 2023-cü ilin yanvarın 1-dək işə qəbul edilən baş mühasibləri PMS sertifikatının əldə etmə müddətini müəyyən edirdi.

Qərara əlavə edilən 6-ci hissəyə əsasən, illik maliyyə hesabatlarını və ya birləşdirilmiş (konsolidə edilmiş) maliyyə hesabatlarını dərc edən publik hüquqi şəxslərin və büdcə təşkilatlarının baş mühasibi 2023-cü il yanvarın 1-dən sonra işə qəbul edilirsə, o zaman mütləq olaraq PMS sertifikatına malik olmalıdır.

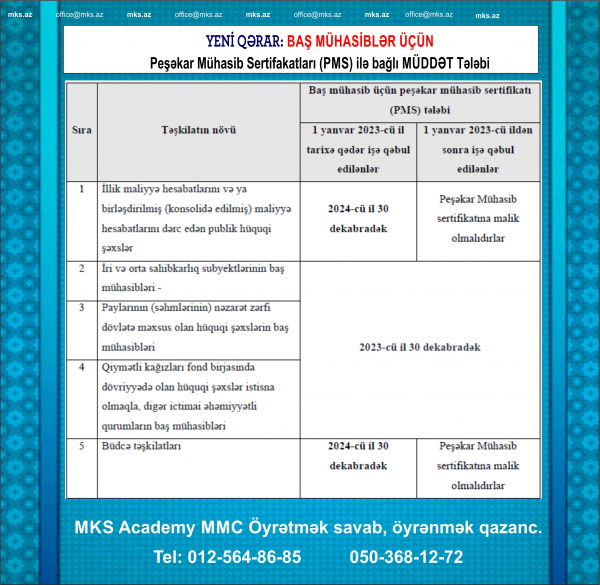

Beləliklə, Nazirlər Kabinetinin son qərarı ilə peşəkar mühasib sertifikatının əldə edilməsi müddəti və ardıcıllığı aşağıdakı kimi olacaq:

|

Sıra |

Təşkilatın növü |

Baş mühasib üçün peşəkar mühasib sertifikatı (PMS) tələbi |

|

|

1 yanvar 2023-cü il tarixə qədər işə qəbul edilənlər |

1 yanvar 2023-cü ildən sonra işə qəbul edilənlər |

||

|

1 |

İllik maliyyə hesabatlarını və ya birləşdirilmiş (konsolidə edilmiş) maliyyə hesabatlarını dərc edən publik hüquqi şəxslər |

2024-cü il 30 dekabradək |

Peşəkar Mühasib sertifikatına malik olmalıdırlar |

|

2 |

İri və orta sahibkarlıq subyektlərinin baş mühasibləri - |

2023-cü il 30 dekabradək |

|

|

3 |

Paylarının (səhmlərinin) nəzarət zərfi dövlətə məxsus olan hüquqi şəxslərin baş mühasibləri |

||

|

4 |

Qiymətli kağızları fond birjasında dövriyyədə olan hüquqi şəxslər istisna olmaqla, digər ictimai əhəmiyyətli qurumların baş mühasibləri |

||

|

5 |

Büdcə təşkilatları |

2024-cü il 30 dekabradək |

Peşəkar Mühasib sertifikatına malik olmalıdırlar |

0 Komment

Şərh yazın