Əmək qabiliyyətinin itirilməsinə görə müavinət vahid bəyannamədə necə əks etdirilir?

15 aprel tarixindən satışda olması gözlənilən “Vergi uçotu: A-dan Z-yə” (XI nəşr) kitabından seçmə

Növbəti tematik təlim 11 aprel 2026-cı il tarixdə saat 10:00-da "Məzuniyyətin uçotu və inzibati cərimələr" mövzusunda həyata keçiriləcək. Tematik təlimdə iştirak üçün 050-368-12-72 saylı telefonla (what's app da aktivdir) və mksacademy2022@gmail.com email adresslə əlaqə saxlamaq lazımdır.

1 yanvar 2019-cu il tarixdən neft-qaz sahəsində fəaliyyəti olmayan və qeyri-dövlət sektoruna aid edilən vergi ödəyicilərində işləyən fiziki şəxslərin muzdlu işdən aylıq gəlirlərinə tətbiq edilən 7 illik vergi güzəşti başa çatmışdır.

Bu səbəbdən də həmin sektorda çalışan mühasiblərdə 2026-cı ilin I rübü üzrə “Muzdlu işlə əlaqədar ödəmə mənbəyində tutulan vergi və sığorta haqları üzrə vahid bəyannamə”nin tərtibi zamanı bir sıra suallar yaranır.

Əmək qabiliyyətinin itirilməsinə görə müavinətin vahid bəyannamədə əks olunmasını misal əsasında izah edək.

Misal. İşçi yanvar ayında 400 manat əmək haqqı almış, eyni zamanda 5 gün müddətində əmək qabiliyyətini müvəqqəti itirdiyinə görə 250 manat müavinət hesablanmışdır.

Bu məlumatlar əsasında vahid bəyannamənin tərtibini nəzərdən keçirək.

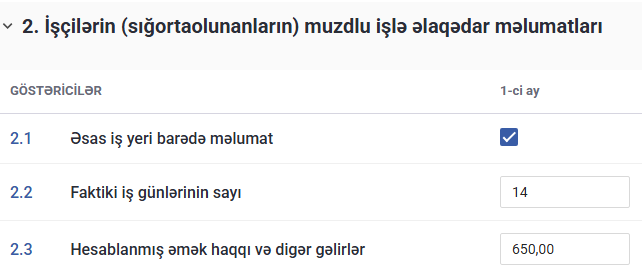

1 saylı əlavə – İşçilərin muzdlu işlə əlaqədar məlumatları

İlk olaraq, vahid bəyannamənin 1 saylı əlavəsində işçinin ümumi gəliri 650 manat (400 manat əmək haqqı + 250 manat müavinət) kimi qeyd edilir. Eyni zamanda, işçi 5 iş günü işləmədiyinə görə işlədiyi günlərin sayı 14 iş günü (19 – 5) kimi göstərilir.

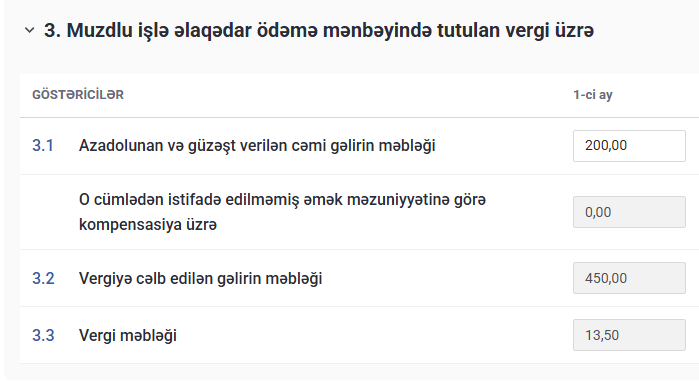

Gəlir vergisi üzrə hissə

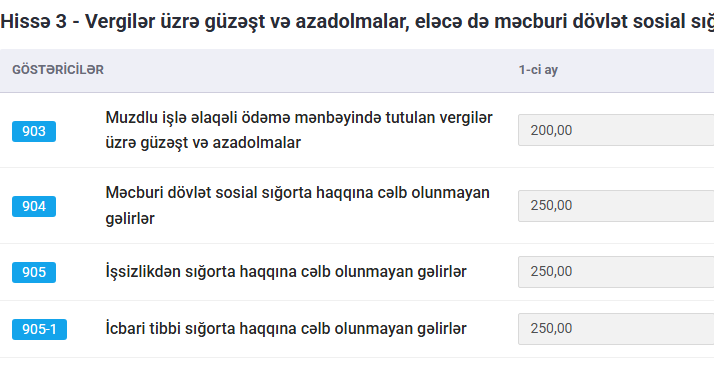

İşçinin əmək haqqısı 2500 manatdan aşağı olduğu üçün 200 manatlıq güzəşt “Muzdlu işlə əlaqədar ödəmə mənbəyində tutulan vergi üzrə” bölmənin 3.1-ci bəndində qeyd edilir. Qeyd edək ki, Vergi Məcəlləsində əmək qabiliyyətinin itirilməsinə görə müavinət üzrə gəlir vergisinə ayrıca güzəşt nəzərdə tutulmamışdır.

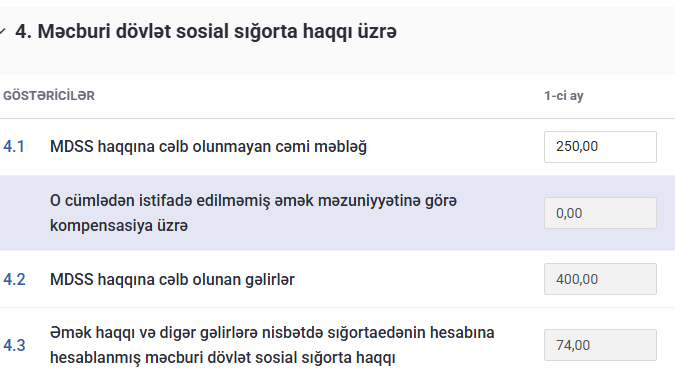

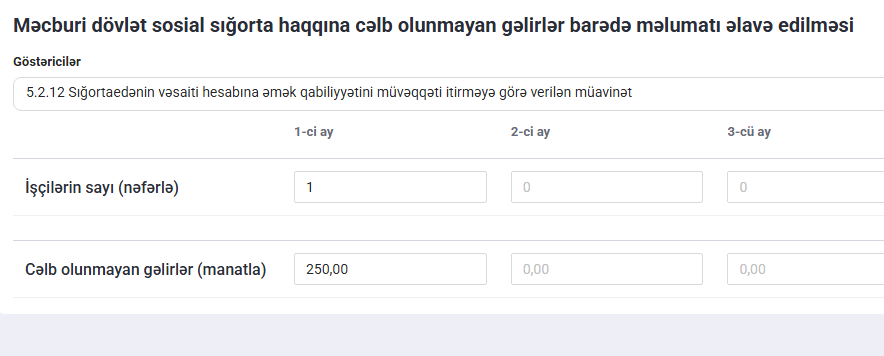

Əmək qabiliyyətinin itirilməsinə görə müavinət “Sosial sığorta haqqında” Qanuna əsasən məcburi dövlət sosial sığorta haqqına cəlb edilmir. Bu səbəbdən, müvafiq məbləğ 4.1-ci bənddə nəzərə alınmayan hissə kimi əks etdirilməlidir.

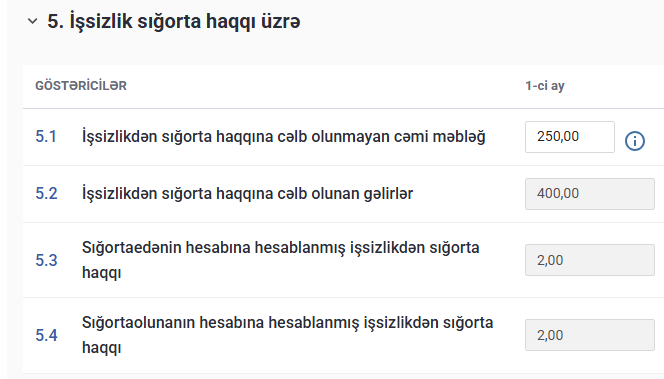

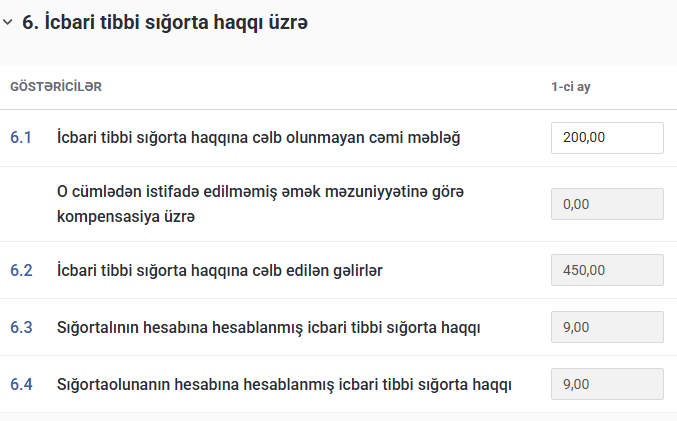

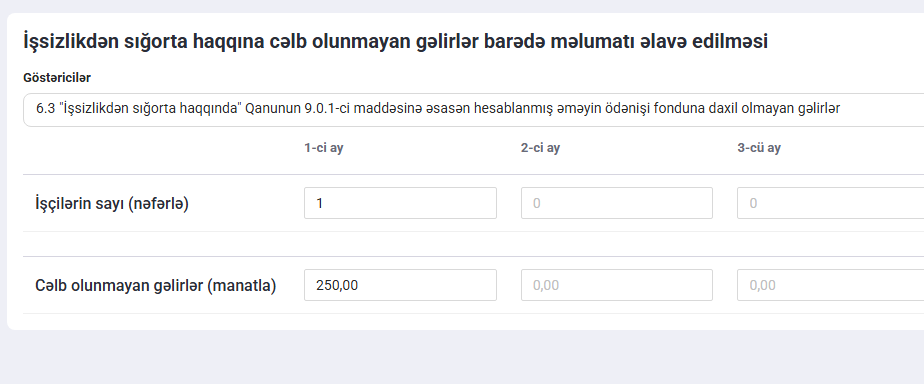

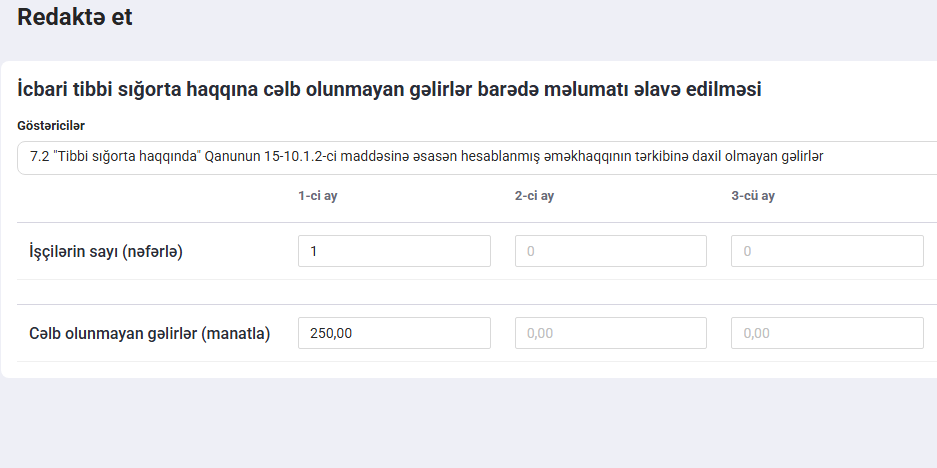

Əmək qabiliyyətinin itirilməsinə görə müavinət əmək haqqının tərkib hissəsi hesab edilmədiyi üçün İşsizlikdən sığorta haqqına və icbari tibbi sığorta haqqına cəlb edilmir. Bu səbəbdən, 5-ci və 6-cı bölmələrdə müvafiq məbləğlər güzəşt kimi göstərilməlidir

Əmək qabiliyyətinin itirilməsinə görə müavinət məbləği, eyni zamanda 4 saylı “İşçilərin muzdlu işə cəlb olunmayan gəlirləri barədə məlumat” əlavəsində də qeyd edilməlidir. Burada “MDSS”, “İşsizlikdən sığorta” və “İcbari tibbi sığorta” bölmələri üzrə

güzəştin səbəbi və məbləği ayrıca göstərilməlidir.

DİQQƏT! Güzəştlər yalnız 1 saylı əlavədə qeyd edildiyi halda, yekun hissədə bu məbləğlər nəzərə alınmaya bilər. Bu səbəbdən, mütləq olaraq 4 saylı əlavədə də məlumatlar daxil edilməlidir/ Çünki yekun hesablamalar zamanı sistem həmin əlavədəki məlumatlara da istinad edir.

İşçinin işləmədiyi günlər barədə məlumatlar 1 saylı əlavənin 3-cü altbölməsində qeyd edilməlidir. Misalımıza əsasən, işçi 5 iş günü əmək qabiliyyətini müvəqqəti itirdiyi üçün bu məlumat müvafiq qaydada daxil edilir.

Beləliklə, vahid bəyannamənin “Əsas hissə” → “Hissə 3” bölməsində (güzəştlər və azadolmalar üzrə) məlumatlar sistemləşdirilmiş şəkildə əks olunur:

DİQQƏT! Əmək qabiliyyətinin itirilməsinə görə müavinətdən gəlir vergisi hesablandığı üçün, qeyd edilən 200 manatlıq güzəşt Vergi Məcəlləsinin 102.1.6-cı maddəsinə əsasən ümumi gəlirə tətbiq edilərək əks etdirilir.

Satışda olan YENİ nəşrlərimiz:

Sifariş üçün əlaqə vasitələri: 050-368-12-72 (what's app və telegram da aktivdir) və ya mksacademy2022@gmail.com

Satışı davam edənlər:

1. Vergi Məcəlləsi 2026 (Son dəyişikliklərin izahı ilə)

2. Mühasibat uçotu (Müəllif Faiq Abdullayev)

Yaxın zamanlarda satışda olacaq nəşrlər

1. Əmək Məcəlləsi 2026 (son dəyişikliklərin izahı)

2. Vergi Məcəlləsi. Ümumi hissənin izahı - 2026

3. Əməyin uçotu: A-dan Z-yə - 2026

4. ƏMAS Platforması: A-dan Z-yə 2026

5. Vergi uçotu: A-dan Z-yə 2026

6. PMS Sertifikatı (II Mərhələ): Test və Tapşırıqlar Toplusu 2026

7. Vergi Məcəlləsi. Xüsusi hissənin izahı - I nəşr

8. Kargüzarlıq: A-dan Z-yə - VI nəşr

.jpg)

{kind=link}

0 Komment

Şərh yazın