Vətəndaş tərəfindən hansı malların təqdim olunması vergi hesablanmasına əsas vermir?

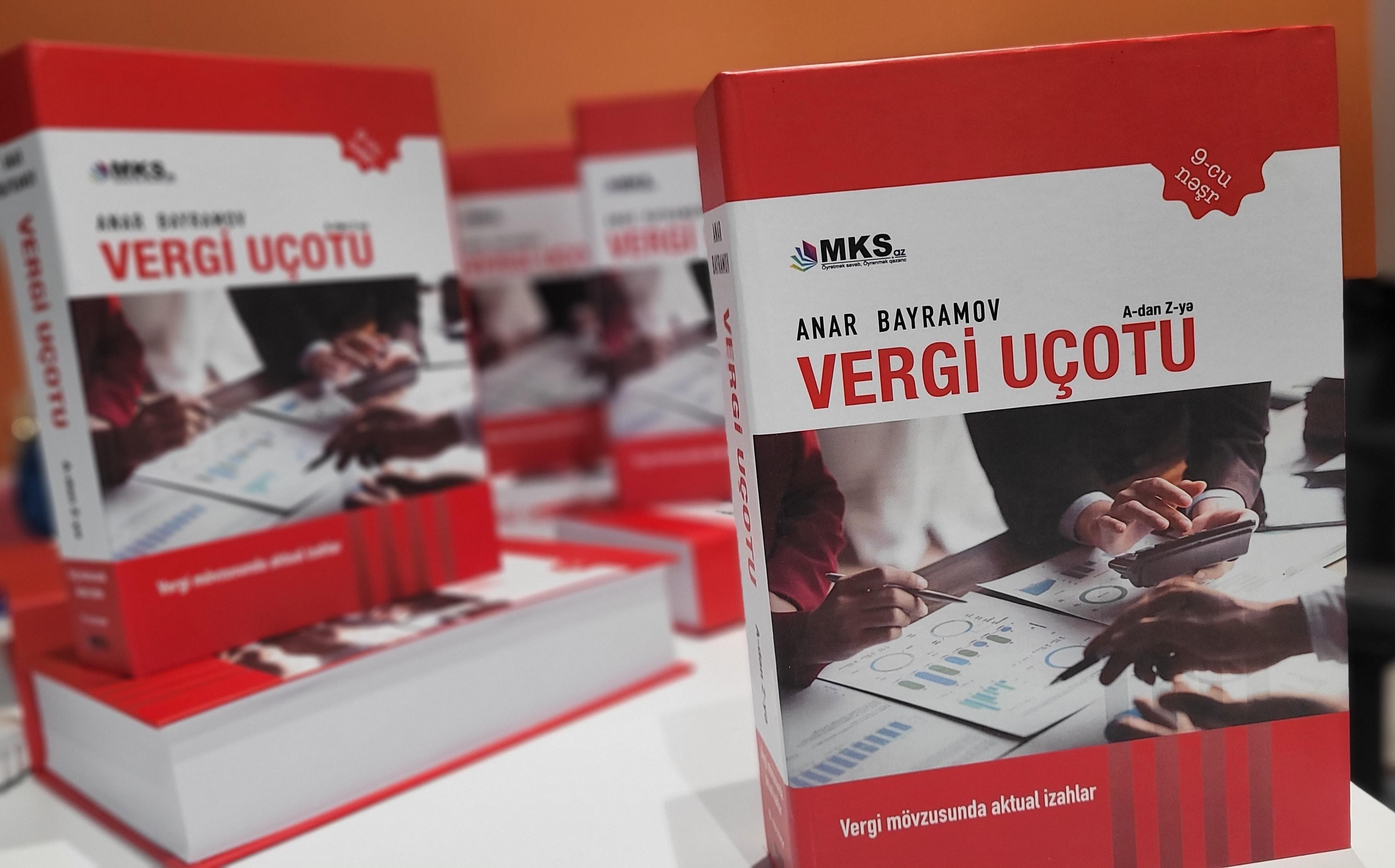

Satışına START verilən “Vergi uçotu: A-dan Z-yə” (VII nəşr) kitabından seçmə

Vergi Məcəlləsinin 102.1.7-ci maddəsinin tələbləri, ödəmə mənbəyində vergi tutulan və tutulması mümkün olmayan mallar haqqında öncəki səhifələrdə məlumat verdik. Maddənin tələblərinə əsasən, həmin mallardan əlavə (qiymətli daşlardan və metallar, qiymətli daşlar və metalların məmulatları, incəsənət əsərləri, əntiq əşyalar və vergi ödəyicisinin sahibkarlıq fəaliyyətində istifadə edilən və ya istifadə edilmiş əmlak, habelə “Nağdsız hesablaşmalar haqqında” Azərbaycan Respublikası Qanununun 3.5-ci maddəsində göstərilən mallar (kənd təsərrüfatı məhsullarının istehsalçıları tərəfindən istehsal olunan kənd təsərrüfatı məhsullarının təqdim edilməsi istisna olmaqla)) istisna olmaaqla vətəndaşın təqdim etdiyi digər, daşınan maddi əmlakın təqdim edilməsinə görə gəlir vergisindən azadolma tətbiq edilir.

Burada diqqət yetiriləsi bəzi məqamlar var. Onlara aydınlıq gətirmək istərdik.

Mİsal 1. Vətəndaş evində istifadə etdiyi televizoru vergi ödəyicisinə təqdim edirsə, proses elektron alış aktı ilə rəsmiləşdirilə bilər. Bu halda vergi ödəyicisinin ödəmə mənbəyində vergi hesablamasına ehtiyac qalmır, vətəndaşın vergi uçotuna alınması da tələb olunmur.

Maraqlıdır ki, vergi ödəyicisi vergi ödəyicisinə təqdim edilən əmlakın vətəndaşa aid olması ilə bağlı mülkiyyət sənədi tələb edə bilər. Təcrübədə rast gəlinən halı həmkarlarımızın diqqətinə catdırmaq istəyirik.

Mİsal 2. Vergi ödəyicisi vətəndaşdan iri məbləğdə mebel avandanlığı satın alıb. Vergi orqanı həmin mebel avandanlığının məbləğinin yüksək olmasını əsas götürərərək vətəndaşı vergi uçotuna alıb. Vətəndaş vergi orqanına gedərək həmin mebel avandanlığının evində istifadə olunması ilə şəkilləri təqdim etdikdən sonra, vətəndaşın həmin əməliyyat üzrə vergi uçotuna alınması qərarı ləğv edilib.

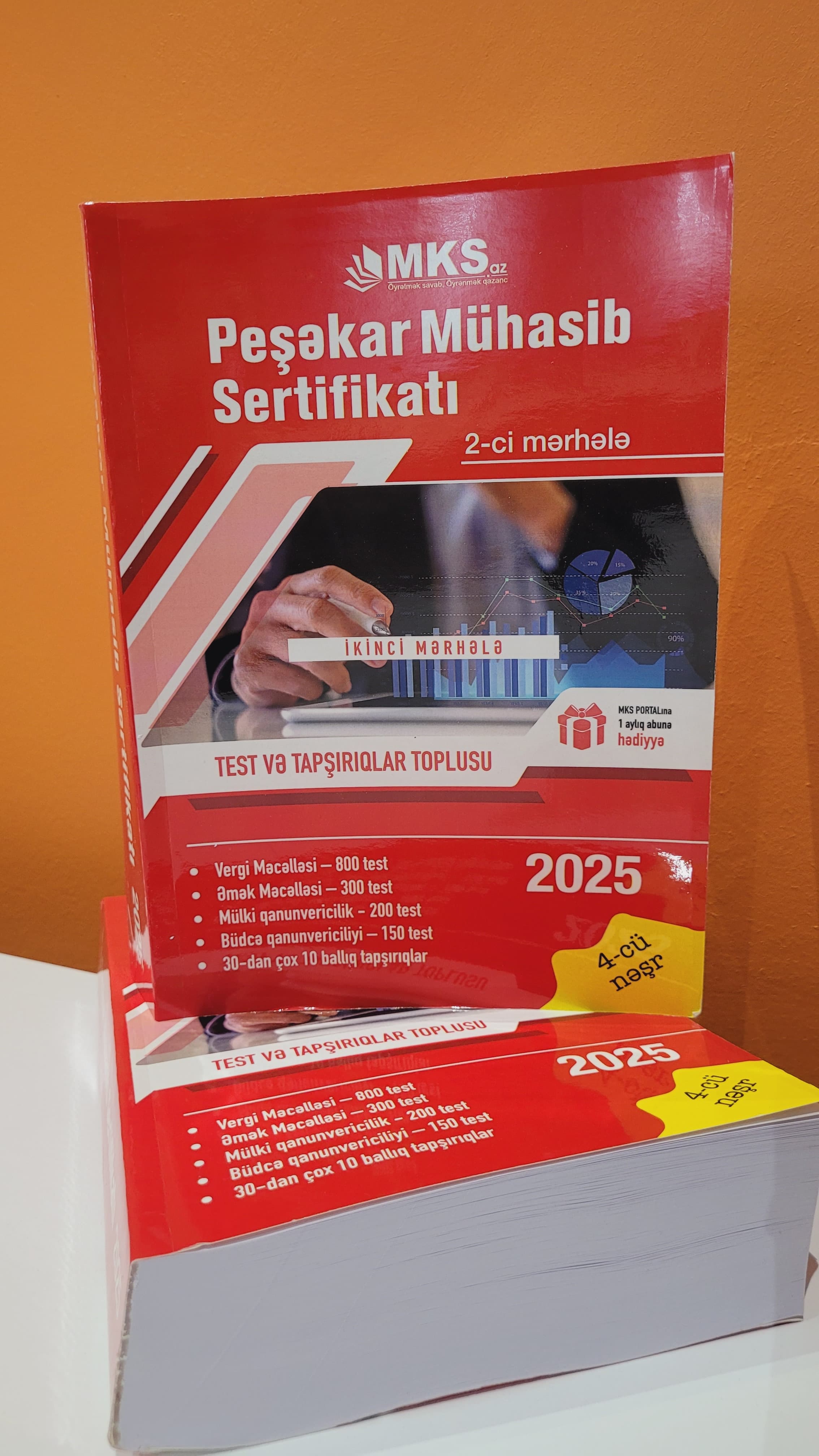

Satışda olan YENİ nəşrlərimiz:

Sifariş üçün əlaqə vasitələri: 050-368-12-72 (what's app və telegram da aktivdir), 012-564-86-85 və ya [email protected]

1. Vergi uçotu A-dan-Z-yə

2. Vergi Qanunvericiliyi və Şərhlər Toplusu 2023

3. Əmək Qanunvericiliyi Toplusu 2023

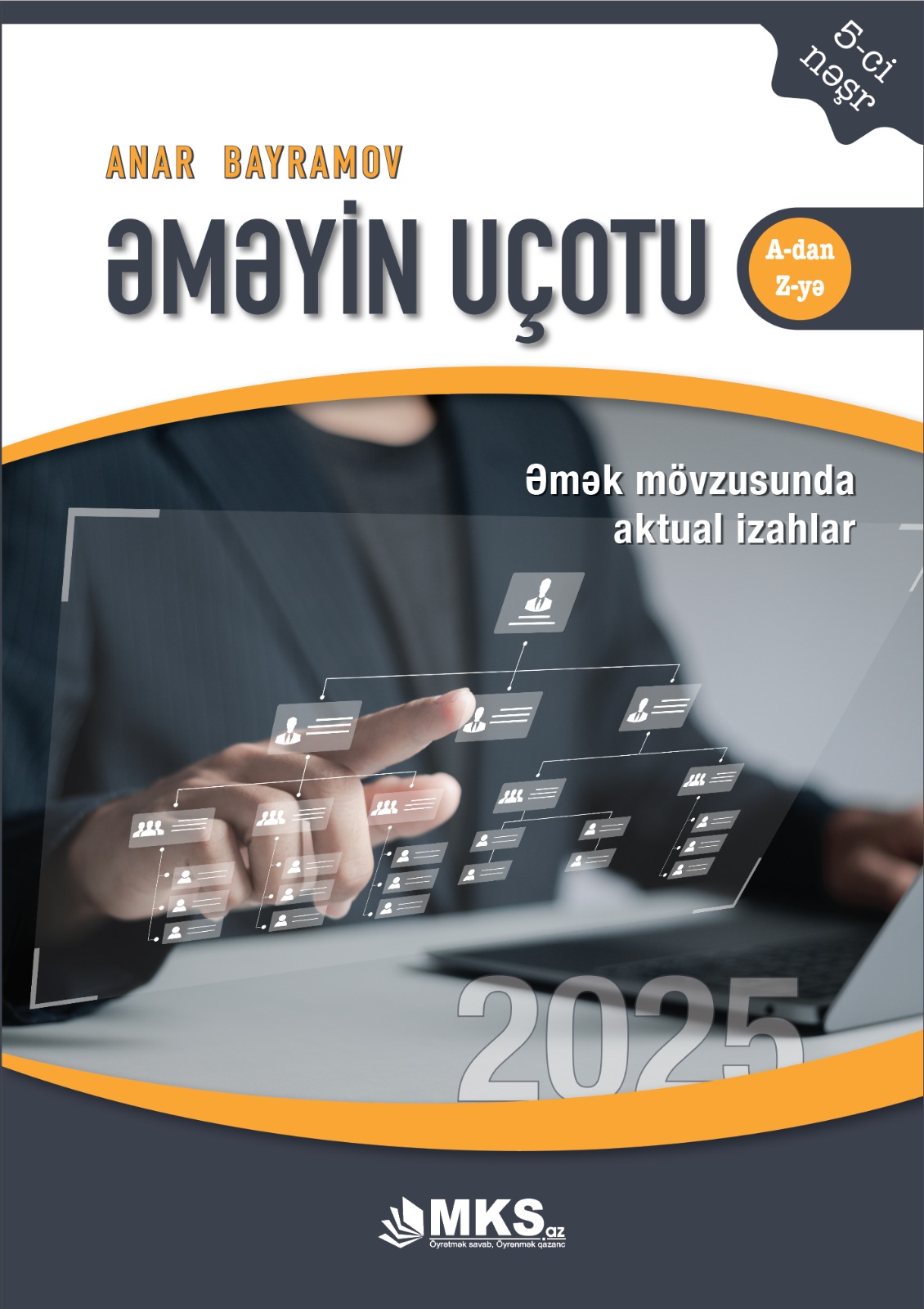

4. Əməyin uçotu: A-dan Z-yə (III nəşr) 2023

5. A-dan Z-yə: Kargüzarlıq (V nəşr) 2023

6. Maliyyə Hesabatlarının Beynəlxalq Standartları 2022

7. Mühasibat uçotu 2022

8. ƏMAS platforması A-dan - Z-yə 2022

.jpg){kind=link}

0 Komment

Şərh yazın