Vergi ödəyicisi istənilən şəxsdən alış aktı ilə mal ala bilər?

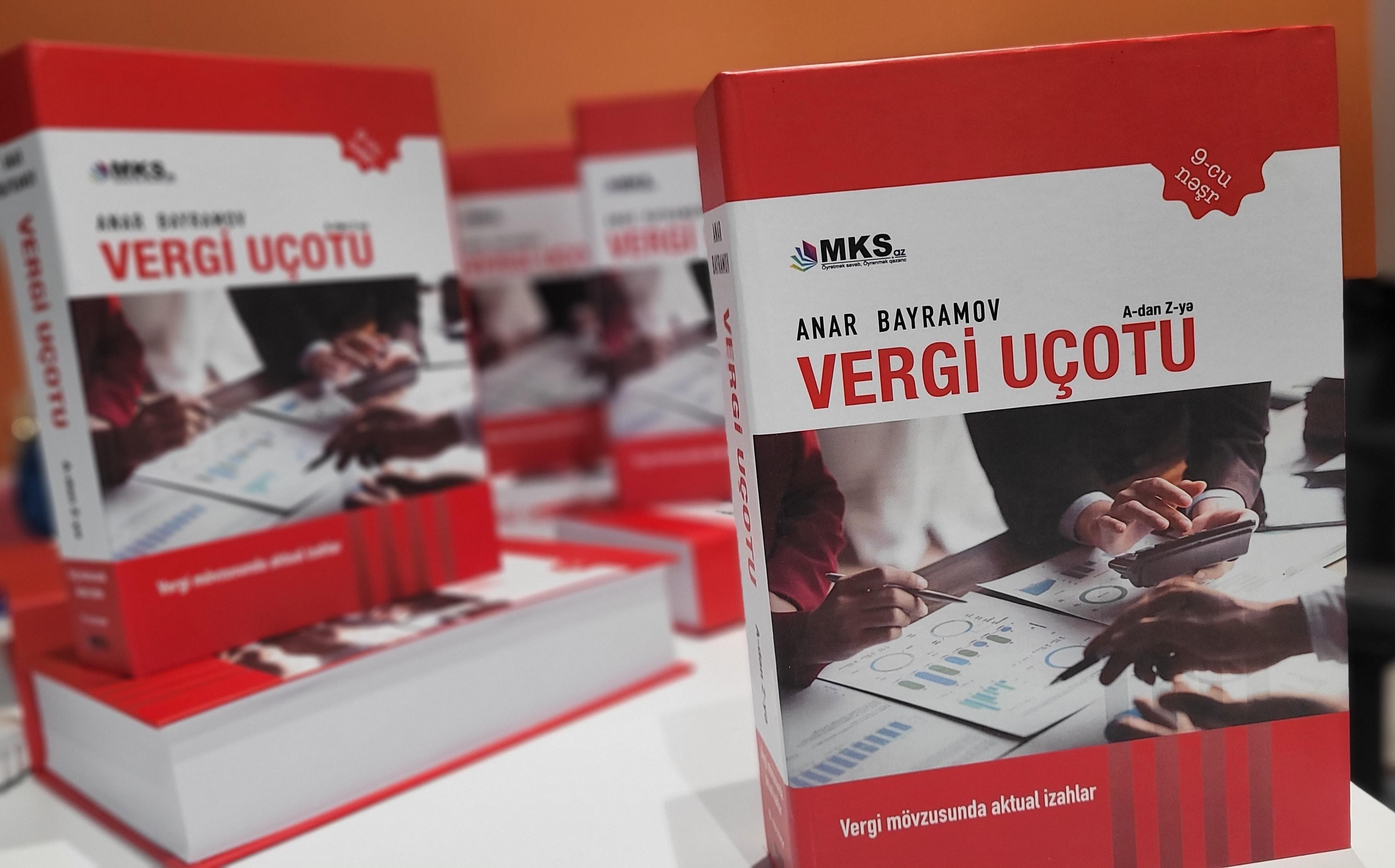

Satışına START verilən “Vergi uçotu:A-dan Z-yə” (VII nəşr) kitabından seçmə

Həmkarlarımız arasında ən çox sual yaradan məsələrdən biri də, vergi ödəyicisinin aldığı malları satan vətəndaşın kimliyidir. Öncədən qeyd edək ki, “Elektron alış aktının tətbiqi, uçotu və istifadəsi QAYDALARI”nda malları təqdim edən vətəndaşın hansı statusa malik olması ilə bağlı hər hansı məhdiyyətlər qoyulmasa da, bununla bağlı vergi orqanının vergi ödəyicilərindən izahatlar tələb etməsinə tez-tez rast gəlinir.

Mİsal 1. Vergi ödəyicisi təsisçidən hər hansı avandanlıq əldə edir. Elektron alış aktı bazaya işləndikdən sonra vergi orqanı tərəfindən kameral uyğunsuzluq məktub gələ bilər ki, malları təqdim edən şəxslə vergi ödəyici qarşılıqlı surətdə asılı olan şəxslərdir. Qeyd edək ki, Vergi Məcələsinin 14.3.2-cü maddəsinə əsasən, təsərrüfat əqdləri qarşılıqlı surətdə asılı olan şəxslər arasında həyata keçirildikdə bazar qiyməti tətbiq edə bilər.

Mİsal 2. Vergi ödəyici işçisindən mallar satın alır. Vergi Məcəlləsinin 18.2.2-ci maddəsinə görə, bir şəxs özünün xidməti vəziyyətinə görə digər şəxsə tabedir və ya bir şəxs digər şəxsin bilavasitə və ya dolayısı ilə nəzarətindədirsə qarşılıqlı surətdə asılı olan şəxslər hesab edilir. Bu halda vergi orqanı tərəfindən yuxarıda qeyd etdiyimiz kimi Vergi Məcəlləsinin 14.3.2-ci maddəsinə uyğun olaraq bazar qiyməti tətbiq edilməsi mümkündür.

Mİsal 3. Vergi ödəyicisi dövlət qurumlarında çalışan şəxslərdən mallar alır. Təcrübədə rast gəlinir ki, vergi ödəyicisi alınan malların bir neçə şəxs arasında bölünməsini həyata keçirdikdə, həmin şəxslərdən biri dövlət qurumunda çalışan şəxs çıxır. Vergi orqanı həmin şəxsin FİN-i üzrə müvafiq məlumatları elektron şəkildə əldə edə bilir. Dövlət qurumunda çalışan şəxsin vergi ödəyicisinə metal qırıntıları təqdim etməsi əlavə suallar yarada bilər. Bu halda vergi orqanı tərəfindən əlavə məlumatların tələb olunması mümkündür.

Satışda olan YENİ nəşrlərimiz:

Sifariş üçün əlaqə vasitələri: 050-368-12-72 (what's app və telegram da aktivdir), 012-564-86-85 və ya [email protected]

1. Vergi uçotu A-dan-Z-yə

2. Vergi Qanunvericiliyi və Şərhlər Toplusu 2023

3. Əmək Qanunvericiliyi Toplusu 2023

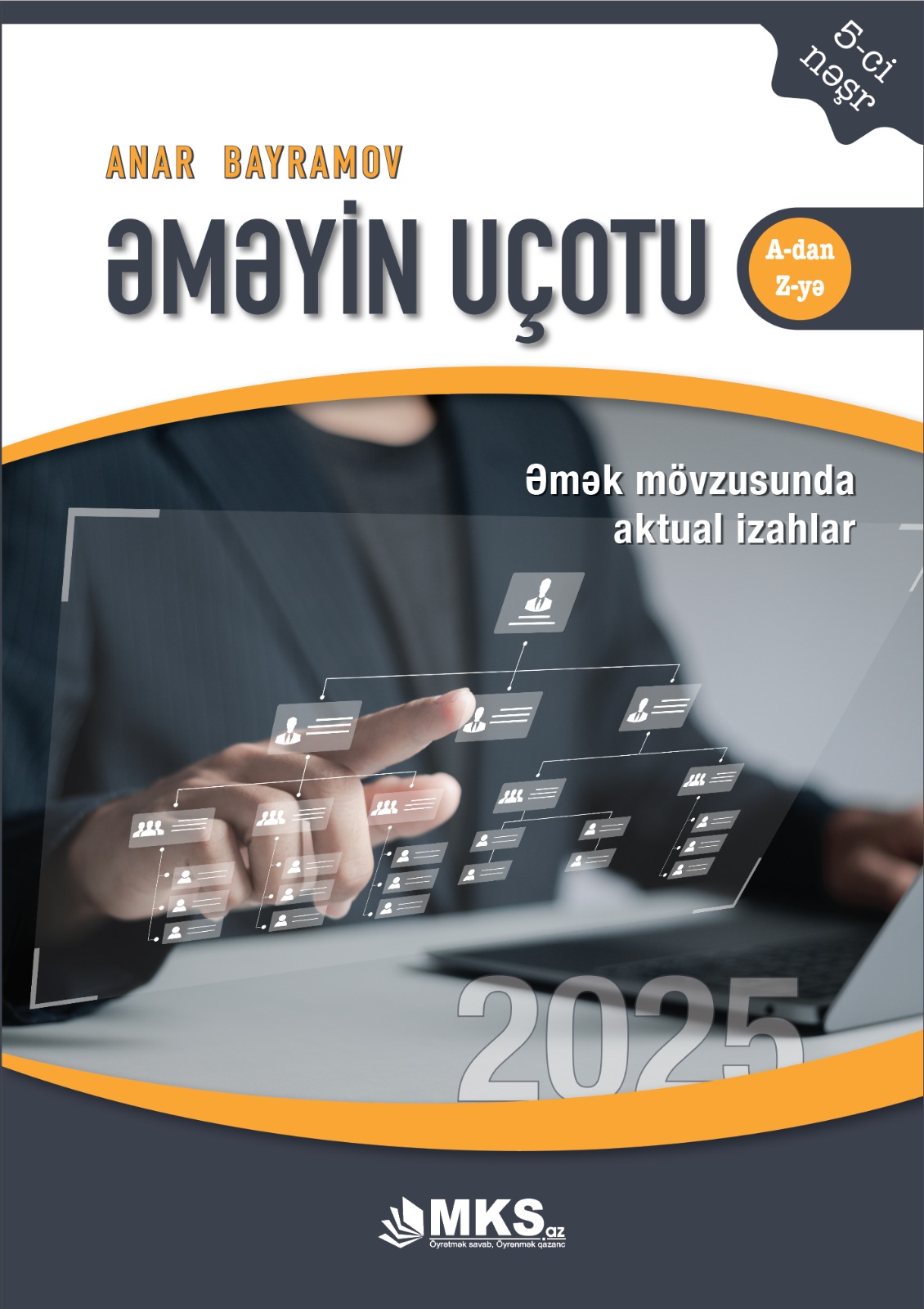

4. Əməyin uçotu: A-dan Z-yə (III nəşr) 2023

5. A-dan Z-yə: Kargüzarlıq (V nəşr) 2023

6. Maliyyə Hesabatlarının Beynəlxalq Standartları 2022

7. Mühasibat uçotu 2022

8. ƏMAS platforması A-dan - Z-yə 2022

.jpg){kind=link}

0 Komment

Şərh yazın